2010 Kısa Çalışma Ödenek Miktarı belli oldu.

kısa dönem çalışma ödeneği 2010

[FONT=Times New Roman, Times, serif]5951 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun [/FONT][FONT=Times New Roman, Times, serif]6.maddesinde ‘’ 4447 sayılı Kanunun geçici 8 inci maddesinin birinci fıkrasının birinci cümlesinde yer alan “2008 ve 2009” ibaresi “2008, 2009 ve 2010” şeklinde değiştirilmiştir.’’ denilmektedir.Aynı Kanunun geçici 1.maddesinde Türkiye İş Kurumu tarafından, 25/8/1999 tarihli ve 4447 sayılı İşsizlik Sigortası Kanunu uyarınca sigortalı işsizlere 1/10/2008 ila 1/9/2009 tarihleri arasında yapılan işsizlik ödeneği ödemeleri üzerinden damga vergisi hesaplanmaz; vergi cezası, gecikme faizi ve gecikme zammı aranmaz; tahsil edilmiş tutarlar iade edilmez.’’ Hükmü bulunmaktadır. [/FONT]

5951 sayılı Kanun ile kısa çalışma ödeneği 2008 ve 2009 olduğu gibi işsizlik ödeneği miktarının 1,5 katı olarak uygulanacaktır.İşsizlik parası ve kısa çalışma ödeneğinden 01.09.2009 tarihinden itibaren damga vergisi kesilecektir.(01.10.2008 ile 01.09.2009 arasında damga vergisi kesilmemiştir.)

‘’4447 sayılı İşsizlik sigortası Kanunu’’ , ‘’5838 sayılı Bazı Kanunlarda değişiklik yapılması Hakkındaki Kanun’’ ve ‘’5951 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun’’ birlikte değerlendirildiğinde kısa çalışma ödeneği ve işsizlik ödeneği hesaplaması miktarlar alt ve üst sınırları aşağıdaki gibidir.

1-Günlük işsizlik ödeneği, sigortalının son dört aylık prime esas kazançları dikkate alınarak hesaplanan günlük ortalama brüt kazancının yüzde kırkıdır. Bu şekilde hesaplanan işsizlik ödeneği miktarı, 4857 sayılı İş Kanununun 39 uncu maddesine göre onaltı yaşından büyük işçiler için uygulanan aylık asgari ücretin brüt tutarının yüzde seksenini geçemez.

2- Günlük kısa çalışma ödeneğinin miktarı, işsizlik ödeneğinin miktarı kadardır. Kısa çalışma ödeneği 4447 sayılı Kanunun 50 nci maddesindeki esaslara göre ödenir

3-5838 sayılı Kanun ve 5951 sayılı Kanun ile 4447 sayılı Kanuna eklenen geçici 8 madde de 2008 , 2009 ve 2010 yıllarında kısa çalışma için yapılan başvurulara münhasır olmak üzere, ek 2 nci maddenin ikinci fıkrasında kısa çalışma için öngörülen azami üç aylık süre, altı ay olarak uygulanır; üçüncü fıkrasında öngörülen kısa çalışma ödeneği miktarı % 50 oranında artırılarak ödenir ve kısa çalışma ödeneği olarak yapılan ödemeler, başlangıçta belirlenen işsizlik ödeneği süresinden düşülmez.Bu maddenin yayımı tarihinden önce uygunluk tespiti yapılan kısa çalışma başvurularında süre, işverenin talebi halinde aynı şartlarla ve bu maddede öngörülen süreyi aşmamak kaydıyla uzatılır

II- 2010 YILI KISA ÇALIŞMA ÖDENEĞİ MİKTARLARI VE KISA ÇALIŞMA ÖDENEĞİNDE GELİR SINIRLARI

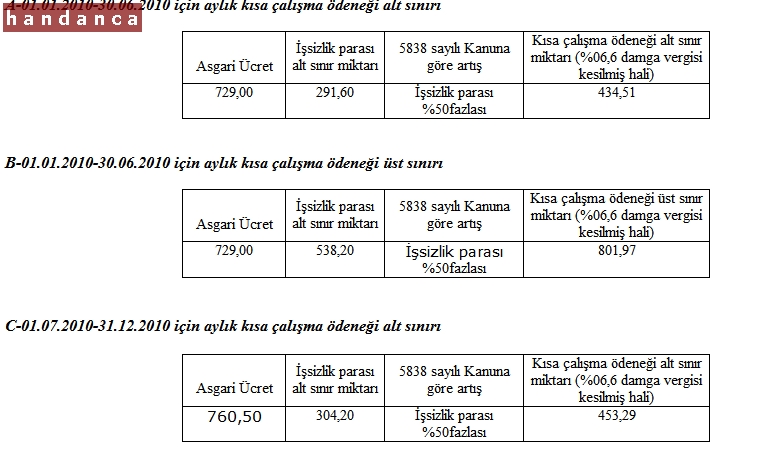

01.01.2010-30.06.2010 için aylık kısa çalışma ödeneği alt sınırı : 434,51

01.01.2010-30.06.2010 için aylık kısa çalışma ödeneği üst sınırı: 801,97

01.07.2010-31.12.2010 için aylık kısa çalışma ödeneği alt sınırı : 453,29

01.07.2010-31.12.2010 için aylık kısa çalışma ödeneği üst sınırı : 906,58

01.01.2010-30.06.2010 dönemi için en yüksek kısa çalışma ödeneği alabilmek için son dört aylık ortalama brüt kazancınız 1,458.00 TL olmalı .Bu miktarın üstünde kazancınız olsa bile aylık 801,97 TL den fazla kısa çalışma ödeneği alamazsınız

01.07.2010-31.12.2010 dönemi için en yüksek kısa çalışma ödeneği alabilmek için son dört aylık ortalama brüt kazancınız 1,521.00 TL olmalı .Bu miktarın üstünde kazancınız olsa bile aylık 906,58 TL den fazla kısa çalışma ödeneği alamazsınız

III- 2010 YILI KISA ÇALIŞMA ÖDENEĞİ HESAPLAMALARI

2010 yılı Kısa çalışma ödeneği miktarı

I-AÇIKLAMA[FONT=Times New Roman, Times, serif]5951 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun [/FONT][FONT=Times New Roman, Times, serif]6.maddesinde ‘’ 4447 sayılı Kanunun geçici 8 inci maddesinin birinci fıkrasının birinci cümlesinde yer alan “2008 ve 2009” ibaresi “2008, 2009 ve 2010” şeklinde değiştirilmiştir.’’ denilmektedir.Aynı Kanunun geçici 1.maddesinde Türkiye İş Kurumu tarafından, 25/8/1999 tarihli ve 4447 sayılı İşsizlik Sigortası Kanunu uyarınca sigortalı işsizlere 1/10/2008 ila 1/9/2009 tarihleri arasında yapılan işsizlik ödeneği ödemeleri üzerinden damga vergisi hesaplanmaz; vergi cezası, gecikme faizi ve gecikme zammı aranmaz; tahsil edilmiş tutarlar iade edilmez.’’ Hükmü bulunmaktadır. [/FONT]

5951 sayılı Kanun ile kısa çalışma ödeneği 2008 ve 2009 olduğu gibi işsizlik ödeneği miktarının 1,5 katı olarak uygulanacaktır.İşsizlik parası ve kısa çalışma ödeneğinden 01.09.2009 tarihinden itibaren damga vergisi kesilecektir.(01.10.2008 ile 01.09.2009 arasında damga vergisi kesilmemiştir.)

‘’4447 sayılı İşsizlik sigortası Kanunu’’ , ‘’5838 sayılı Bazı Kanunlarda değişiklik yapılması Hakkındaki Kanun’’ ve ‘’5951 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun’’ birlikte değerlendirildiğinde kısa çalışma ödeneği ve işsizlik ödeneği hesaplaması miktarlar alt ve üst sınırları aşağıdaki gibidir.

1-Günlük işsizlik ödeneği, sigortalının son dört aylık prime esas kazançları dikkate alınarak hesaplanan günlük ortalama brüt kazancının yüzde kırkıdır. Bu şekilde hesaplanan işsizlik ödeneği miktarı, 4857 sayılı İş Kanununun 39 uncu maddesine göre onaltı yaşından büyük işçiler için uygulanan aylık asgari ücretin brüt tutarının yüzde seksenini geçemez.

2- Günlük kısa çalışma ödeneğinin miktarı, işsizlik ödeneğinin miktarı kadardır. Kısa çalışma ödeneği 4447 sayılı Kanunun 50 nci maddesindeki esaslara göre ödenir

3-5838 sayılı Kanun ve 5951 sayılı Kanun ile 4447 sayılı Kanuna eklenen geçici 8 madde de 2008 , 2009 ve 2010 yıllarında kısa çalışma için yapılan başvurulara münhasır olmak üzere, ek 2 nci maddenin ikinci fıkrasında kısa çalışma için öngörülen azami üç aylık süre, altı ay olarak uygulanır; üçüncü fıkrasında öngörülen kısa çalışma ödeneği miktarı % 50 oranında artırılarak ödenir ve kısa çalışma ödeneği olarak yapılan ödemeler, başlangıçta belirlenen işsizlik ödeneği süresinden düşülmez.Bu maddenin yayımı tarihinden önce uygunluk tespiti yapılan kısa çalışma başvurularında süre, işverenin talebi halinde aynı şartlarla ve bu maddede öngörülen süreyi aşmamak kaydıyla uzatılır

II- 2010 YILI KISA ÇALIŞMA ÖDENEĞİ MİKTARLARI VE KISA ÇALIŞMA ÖDENEĞİNDE GELİR SINIRLARI

01.01.2010-30.06.2010 için aylık kısa çalışma ödeneği alt sınırı : 434,51

01.01.2010-30.06.2010 için aylık kısa çalışma ödeneği üst sınırı: 801,97

01.07.2010-31.12.2010 için aylık kısa çalışma ödeneği alt sınırı : 453,29

01.07.2010-31.12.2010 için aylık kısa çalışma ödeneği üst sınırı : 906,58

01.01.2010-30.06.2010 dönemi için en yüksek kısa çalışma ödeneği alabilmek için son dört aylık ortalama brüt kazancınız 1,458.00 TL olmalı .Bu miktarın üstünde kazancınız olsa bile aylık 801,97 TL den fazla kısa çalışma ödeneği alamazsınız

01.07.2010-31.12.2010 dönemi için en yüksek kısa çalışma ödeneği alabilmek için son dört aylık ortalama brüt kazancınız 1,521.00 TL olmalı .Bu miktarın üstünde kazancınız olsa bile aylık 906,58 TL den fazla kısa çalışma ödeneği alamazsınız

III- 2010 YILI KISA ÇALIŞMA ÖDENEĞİ HESAPLAMALARI